土地增值税清算存在问题

土地增值税清算存在问题

从房地产行业特点来说

房地产项目开发周期长、开发形式多样、投资活动复杂、财务核算繁琐、涉及的税种最多,很多数据不易掌握;

从房地产企业特点来说

财务核算不规范,房屋销售方式多样,相应票据及资金计划难以归集计算,财务核算人员变动频繁,资料难以归集;

从税收征管现状来说

企业自行清算存在资料不规范、不完善、涉税风险高、审核难度大等问题;而中介机构进行清算审核时,由于对政策的掌握程度不同,存在不同机构、不同人员审核结果不一等情况;

从清算审核专业性来说

土地增值税清算涉及的专业知识广、数据量大、维度多、关系复杂,清算程序繁琐,业务要求高,能够胜任审核工作的税务人员少,存在清算审核难度大、效率低、风险高等问题。

从税收大数据环境来说

国地税合并后对涉税数据进行全面整合,带来了全新的数据环境和数据治税思路,对房地产行业税收风险管理提出更高要求。

如何解决上述问题?

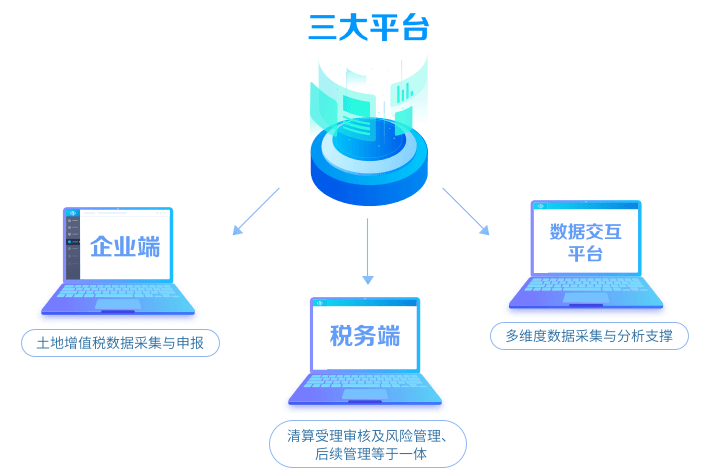

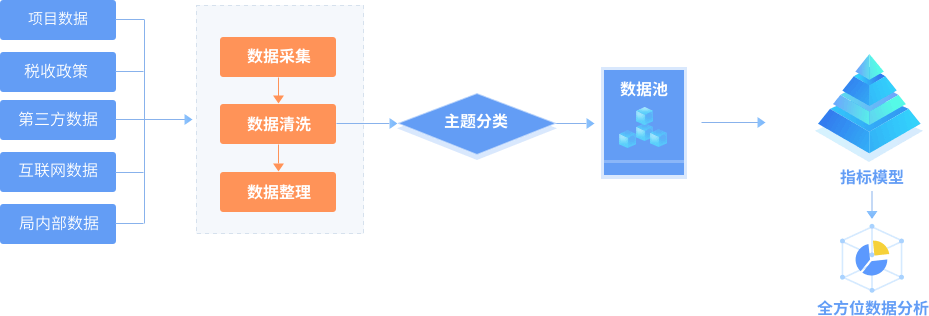

土地增值税清算管理系统

系统组成及工作流程

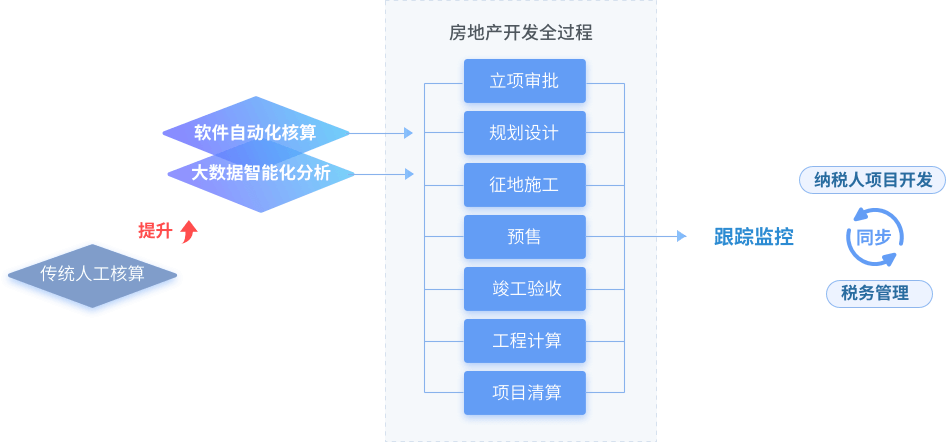

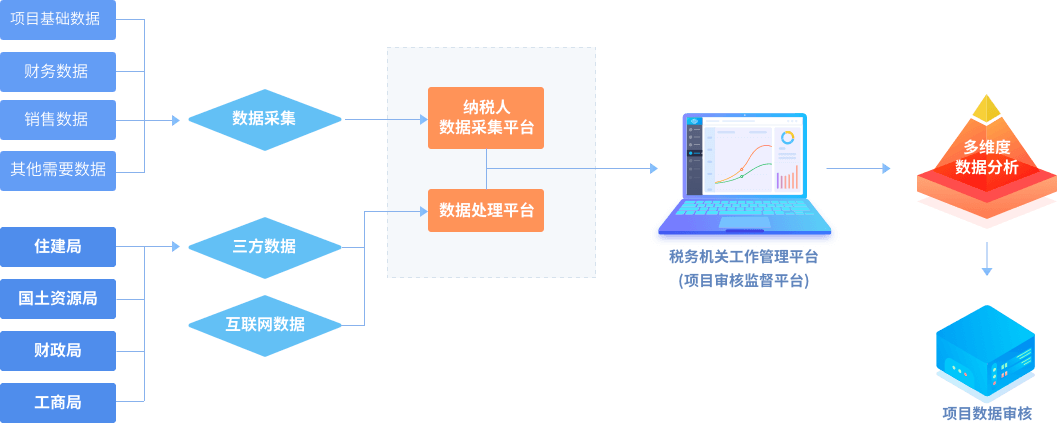

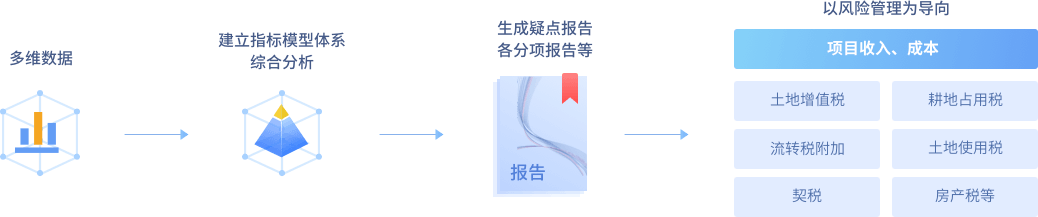

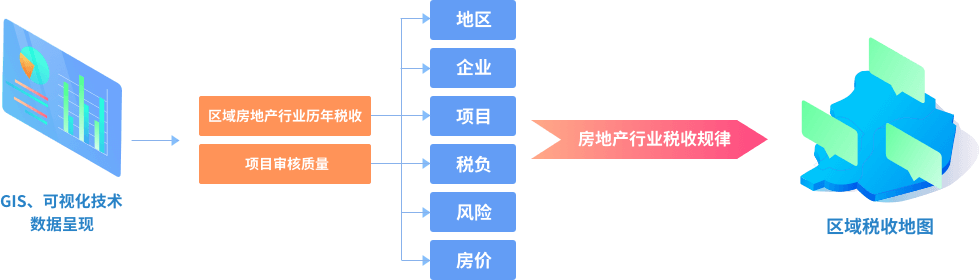

应用系统为土地增值税清算提供数据助力与业务支撑

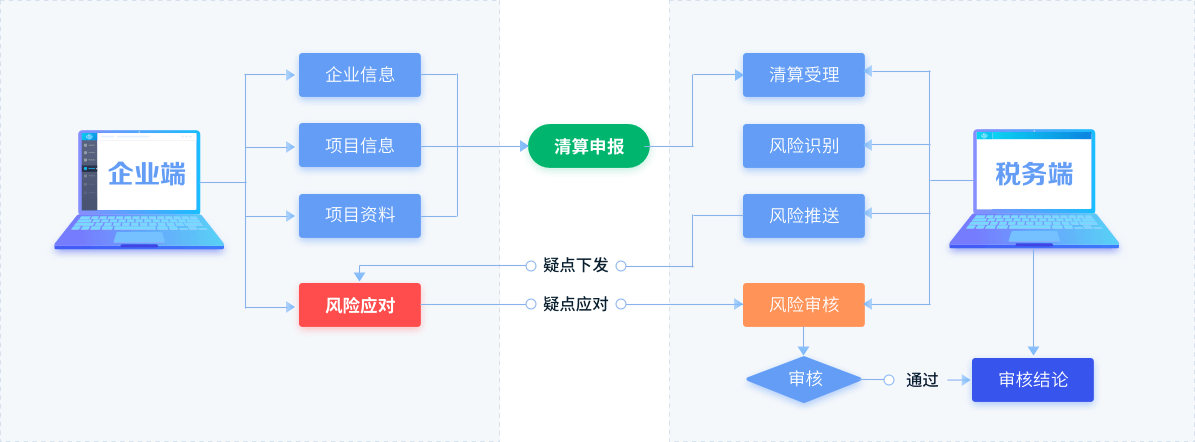

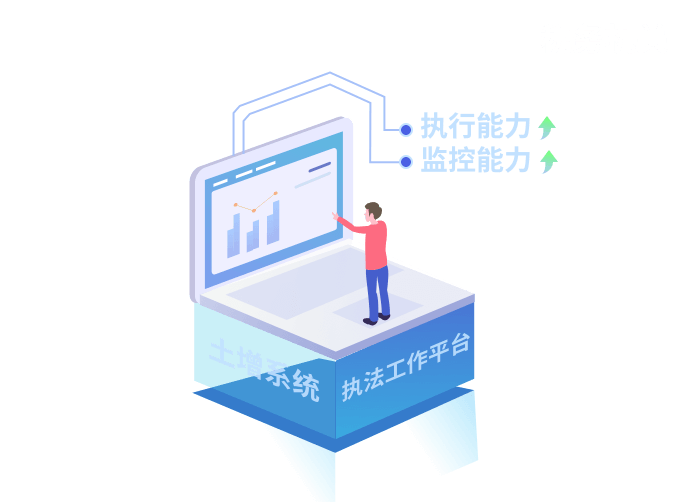

应用系统为用户赋能

应用系统为用户赋能

系统为税务机关提供执法工作平台,保障土地增值税清算质效的前提下,强化了税法执行力和对税务机关管理工作、中介审核工作的监控能力。

为税务中介机构提供数据规范与数据化透明管理平台,营造公开透明的商务环境与工作环境,促进税法全面执行、降低执业风险。

为纳税人提供房地产项目管理信息化工具,通过数据采集和数据规范帮助企业建立财务核算与项目台账的信息化管理能力、风险防控能力,强化房地产企业内控,提高项目周转,推进公平税负。